지아이텍 신규 상장 상한가

지아이텍 신규 상장주가 21년 10월 21일 상한가를 기록하며 시장의 주목을 받고 있습니다. 상한가 이유와 앞으로 지아아텍 주가 전망에 대해 알아보겠습니다.

목차

• 지아이텍 2차 전지 관련주

• 주요 매출처

• 주요 원재료

• 주가 정보

• 기업실적

• 주가 전망

지아이텍 2차 전지 관련주

지아이텍은 2차 전지 부품 관련주입니다. 지아이텍은 슬롯 다이와 슬릿 노즐 등을 생산하고 있습니다. 슬롯 다이는 2차 전지 제조 과정 중 코팅 공정의 필수 제품입니다. 슬롯 다이는 양극·음극 활물질(실제 배터리의 전극 반응에 관여하는 물질)을 균일하게 도포하는 데 쓰이며 2차 전지 분야이지만 화학 분야이기보다 스테인리스강을 주요 원재료로 하는 철제 제품 제조 및 가공업입니다.

주요 매출처

지아이텍의 주요 매출처가 편중돼 있습니다. 2차 전지 부문은 LG에너지솔루션, SK이노베이션, 세메스 등 상위 4개사 향 매출 비중이 2018년에는 70.25%, 2019년 81.24%, 2019년 88.79%, 2021년 반기 89.25%로 증가하고 있습니다.

부품 기업의 특성상 매출처에 대한 의존적인 사업구조입니다. 2차 전지나 디스플레이 장비의 부품 시장은 삼성디스플레이, LG에너지솔루션 등 특정 제조사가 산업의 주도권을 가지고 있습니다. 대형 제조사들은 기술이 검증된 업체들과 지속적으로 협력 관계를 유지하며 2차 전지 및 디스플레이 장비의 부품사들은 시장에 진입해 기술을 인정받습니다. 그럼으로써 안정적인 매출처를 확보하는 구조입니다.

이런 구조의 단점은 2차 전지의 최종 전방산업인 완성차 제조업체로부터의 가격 인하 압력이 발생할 가능성이 있으며, 이에 따라 연쇄적으로 회사 수익성 저하로 이어질 수 있는 우려가 있습니다.

주요 원재료

지아이텍의 주요 제품인 SLOT DIE 및 SLIT NOZZLE은 스테인리스강 STS630 소재를 가공하여, 생산하고 있습니다. STS630 소재는 Stainless 강의 한 종류이며 석출경화형 소재로 높은 강도, 내열성 및 내식성이 좋은 강종으로 벨브, 항공기 프로펠러, 피스톤 등에 사용되는 고급강종입니다.

제품의 주 원소재인 STS630 스테인리스강은 일반 소재인 STS304 스테인리스강에 비해 수요와 생산량이 적고 고급강종이라 단가가 높습니다.

스테인리스강은 국제 비철금속(Nikel)이 상당 부분 함유됨에 따라 글로벌 비철금속 단가의 영향을 받습니다. 최근 3년간 비철금속의 단가는 지속적으로 증가해 왔으며 이에 따라 SLOT DIE와 SLIT NOZZLE의 주 원재료인 STS630 단가 또한 증가해 왔습니다.

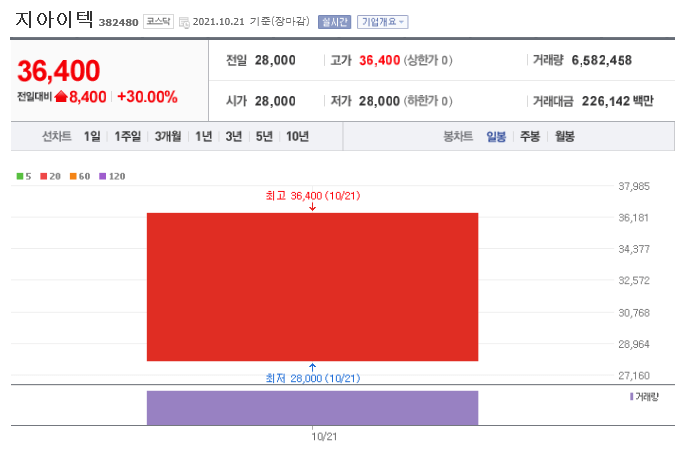

주가 정보

지아이텍의 현재 주가는 36,400원으로 시가총액은 2,865억 원이며 시가총액 순위는 코스닥 344위입니다.

상장주식수는 7,871,428주이며 액면가는 1주당 500원입니다.

기업 실적

지아이텍은 2020년을 기점으로 전기차의 보급으로 배터리 시장이 커지면서 급성장했습니다. 2020년 매출액은 172억 원으로 2018년 88억 원보다 2배 이상 증가했습니다. 2차 전지용 슬롯다이의 매출이 2018년 37억 원에서 2020년 122억 원까지 늘어났습니다.

국내 2차 전지 배터리 제조업체의 자본적지출(Capex) 증설에 따라 매출액이 증가했으며 영업이익률 역시 2018년 6.1%에서 2019년 13%, 2020년 30%까지 급증했습니다.

그러나 지아이텍의 2021년 실적은 작년보다 조금 떨어졌습니다. 2021년 상반기 말 기준 매출액은 83억 8000만 원으로 전년 동기 대비 9억 4000만 원 늘었으나 영업이익은 19억 원으로 지난해 상반기 32억 원보다 40%가량 줄었습니다.

주가 전망

지아이텍 주가는 2차 전지 부품 관련주로 올해 2차 전지 관련 기업의 상장은 많지 않은 편이었습니다. 기관투자자 수요예측 결과도 좋은 편이었으며 기관투자자의 의무보유확약은 25.32% 신청 수량으로 매우 높은 수준이었습니다.

그래서 상장일 유통 물량도 적어서 상장 당일 상승할 것이라는 예상이 나왔었습니다.

다만 동종 업체인 피엔티와 비교 시 공모가는 고평가 되었다는 의견이 있으며, 조만간 분기 실적 발표에 따라서 주가는 영향을 받을 것으로 판단됩니다.

* 해당 글은 개인적인 의견으로 추천글이 아닙니다.*

*읽어주셔서 감사합니다.*

'주식이야기' 카테고리의 다른 글

| 이미지스 주가 전망, 무상증자 (0) | 2021.10.25 |

|---|---|

| 승일 주식 전망, 윤석열 관련주 (0) | 2021.10.25 |

| 원준 주가 전망, 2차 전지 관련주 (0) | 2021.10.19 |

| 스튜디오산타클로스 주가 전망, 마이네임 관련주 (0) | 2021.10.18 |

| NHN벅스 주가 전망, 상한가 이유 (0) | 2021.10.18 |