▣ 태경케미컬 드라이아이스 성수기

태경케미컬은 드라이아이스, 액화 탄산가스 등을 제조하는 업체로 올여름 성수기, 배송 시장의 가파른 성장 등에 따른 수혜가 기대된다는 증권가 분석이 나왔습니다.

6월 14일 KB증권은 태경케미컬이 드라이아이스 수요 확대 등을 통한 꾸준한 성장세를 보일 것이라고 예상했으며 온라인 새벽 배송, 택배 시장의 성장 등으로 인해 최근 드라이아이스의 수요가 급증하고 있고 쿠팡과 마켓컬리 뿐만이 아니라 오아시스, 푸드나무(290720), 배스킨 라빈스 등을 주요 고객으로 확보하고 있다고 전했습니다.

6월 15일 IBK투자증권 역시 최근 드라이아이스 공급 부족이 일어나고 있는 만큼 국내 1위 업체인 태경케미컬의 수혜가 기대된다고 밝혔습니다.

드라이아이스 성수기인 여름이 다가오면서 태경케미컬 주가도 상승하고 있습니다.

▣ 태경케미컬 기업 개요

태경케미컬의 주요 생산제품은 액체탄산, 드라이아이스, 수산화마그네슘 및 액상소석회 등으로 액체탄산 및 드라이아이스 등의 제조, 판매를 영위할 목적으로 1970년에 설립되었습니다.

매출은 생산 및 매출형태에 따라 탄산가스 사업부문과 환경사업부문으로 크게 구분됩니다.

태경케미컬의 주력 사업은 탄산가스사업으로 전체 매출의 약 92%를 차지함. 7개 원료 공급처에 의한 4개의 액체탄산 제조공장을 운영하고 있습니다.

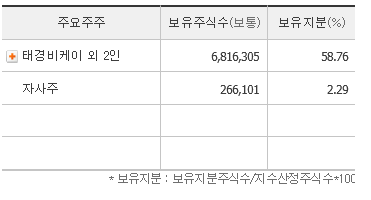

▣ 태경케미컬 지배 구조

태경비케이 외 2인 58.76%, 자사주 2.29% 대주주 지분율을 가지고 있습니다.

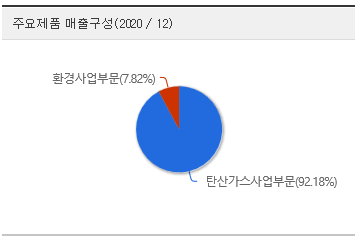

▣ 태경케미컬 매출 구성

태경케미컬 매출은 탄산가스사업부문 92.18% 환경사업부문 7.82%으로 구성되어 있습니다.

▣ 태경케미컬 기업 실적

태경케미컬은 2020년 기준 매출액 471억 원, 영업이익 77억 원, 당기순이익 77억 원입니다.

12월 전년 동기 매출액은 12.5% 증가, 영업이익은 546% 증가, 당기순이익은 21.3% 감소하였습니다.

전방산업의 경기가 호전됨으로 인해 주력산업인 탄산가스 매출이 증가세를 나타내고 있는 상황이며

원가율 또한 하락하여 영업수익성 또한 크게 개선된 모습입니다.

환경사업부문은 다소 부진하나 주력부문에서 긍정적인 편이며 전체적인 재무는 우수한 편입니다.

▣ 태경케미컬 주가 전망

태경케미컬은 시가총액 2,262억 원, 시가총액순위 코스피 601위 입니다.

재무가 우수하고 현재 주가의 가치는 기업 자산 대비 보통으로 올해 실적이 좋다면 장기적으로는 우상향 할것으로 예상됩니다.

다만 현재 주가 가치는 보통이나 주가는 1,9500원으로 52주 최고가 근처입니다.

변동성이 커지고 단기 하락할 수 있기 때문에 주의하시기 바랍니다.

*해당 글은 추천 글이 아니며 개인적인 의견이므로 참고만 하시기 바랍니다.*

'주식이야기' 카테고리의 다른 글

| 신세계 주가 전망 (0) | 2021.06.17 |

|---|---|

| 정원엔시스 주가 전망 (0) | 2021.06.17 |

| 우리기술 주가 전망 (0) | 2021.06.16 |

| 대원전선 주가 전망 (0) | 2021.06.15 |

| 쎄미시스코 주가 전망 (0) | 2021.06.15 |